目次

先送りにできない「資金繰り」という課題

資金繰りに悩んでいる中小企業は多いですが、金融機関との交渉が苦手で問題を先送りにしているケースがあります。度が過ぎると考える余裕をなくし経営の舵取りを誤ってしまいます。経営改善計画を活用し、抜本的に赤字体質の改善に取組んだ事例です。

企業情報

| 業種 | 製造業 |

| 業歴 | 約50年 |

| 従業員数 | 約15名 |

| 売上高 | 約2億 |

現状の問題点

- ここ数年赤字が続いており資金繰りが厳しい

- 下請けなので利益がとれず、売上も不安定である

- 現場が忙しく、計数管理が出来ていない

- 金融機関から融資を渋られている

- 事業承継が進んでいない

赤字体質の原因と経営者のポテンシャル

- 収益構造のバランスが悪く、赤字体質となっている

- 借入金が多い

- 資金繰り管理、数値管理の精度が悪い

- 人材採用が困難で、技術力が低下している

- 経営者には人脈と営業力がある

具体的な解決策:銀行交渉と、高利益な受注への構造改革

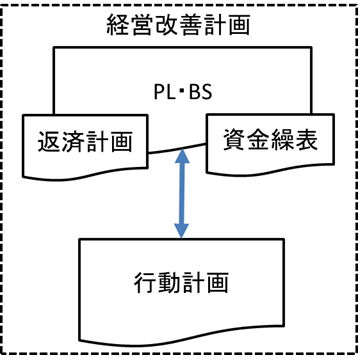

- 経営改善計画を策定し、金融機関へリスケジュールを交渉しました

- 正常化までの具体的な取組みを経営者と話合い、経営改善計画に落し込みました

- 経営者の営業力を活かし、利幅の高い製品受注に取組みました

- 定期的にフォローアップを行い、計画の進捗確認と金融機関へ報告を行いました

支援の成果:3年目の黒字化と、銀行との対等な関係性

- 金融機関の同意を得られ、リスケジュールと資金調達が出来ました

- 資金繰り表や試算表管理の精度が上がりました

- 計画実行3年目に黒字化できました

- 金融機関との信頼関係が出来、経営者自ら交渉ができるようになりました

コンサルティングの視点:計画は「再生への地図」である

- 計画書は「出すため」ではなく「使うため」のもの

単なる金融機関への報告用とせず、自社の強みを再定義し、進むべき方向を明確にするロードマップ(地図)として活用します。 - 数字による現状把握が「不安」を「確信」に変える

客観的なデータに基づいて対策を打つことで、経営判断の迷いをなくし、再成長へのスピードを加速させます。 - 金融機関との関係を「対等なパートナーシップ」へ

論理的な計画と誠実な報告を継続することで、銀行を「お願いする先」から「共に歩むビジネスパートナー」へと変えていきます。